Unsere Blog-Regeln

Mit dem Zugriff auf unsere Beiträge erkennen Sie rechtlich bindend unsere MaDrei-Blog-Regeln an und verpflichten sich zudem Beschränkungen bezüglich des Zugriffs aufgrund Ihrer staatlichen Zugehörigkeit oder Ihres Wohnortes oder andere, bedingt durch Sie betreffende Rechtsordnungen, Gründe, einzuhalten. Bitte beachten Sie hierzu auch unser Impressum.Kategorien

30. Oktober 2018 von Monika Ammous

Früh übt sich, wer ein Meister werden will

Sparen will gelernt sein, investieren noch viel mehr

Für meine Nichte habe ich Geschenke gesucht, die sie länger nutzen kann und die sie an mich erinnern, wenn sie größer ist. Kleidung und Spielsachen sind für Kinder sehr wichtig. Nur weiß meine Schwester am besten welches genau sie für die Erziehung verwenden will. Es musste etwas anderes sein.

Unser Wunsch für Kinder, Enkel oder auch Neffen und Nichten ist doch, dass es ihnen gut geht. Dass sie sich ihre Wünsche erfüllen können. Dass sie eine gute Ausbildung bekommen. Dass sie eine Arbeit haben, die ihnen Freude macht. Und – was noch in weiter Ferne ist – dass es ihnen auch später im Leben gut geht.

Wie sie gesund und glücklich leben, können wir ihnen nur vorleben. Ob sie es annehmen oder nicht, liegt nicht in unseren Händen.

Bei den Finanzen ist das anders. Wenn wir ihnen zeigen, wie gespart – oder besser – wie am besten investiert wird, lernen sie nicht nur etwas fürs Leben. Sie bauen auch ein Vermögen auf, das sie später für alle Ziele einsetzen können. Das Wichtigste dabei ist der Zinseszins-Effekt! Das angelegte Geld entwickelt sich nämlich nicht linear, sondern exponentiell, weil sich Erträge aller Vorjahre verzinsen.

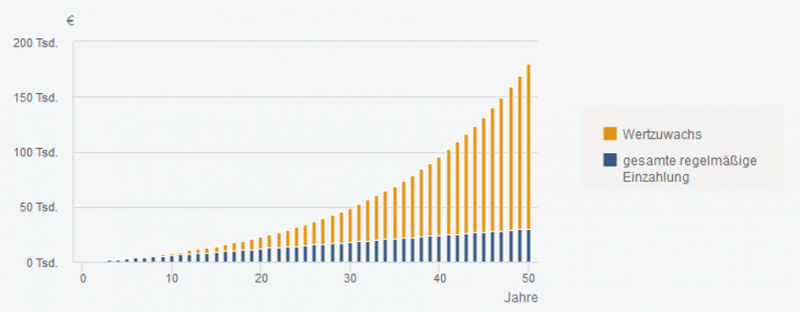

Zur Veranschaulichung des Zinseszins-Effekts ein Beispiel:

Monatliche Sparrate 50 €. Zins: 6 %. Zeit: 50 Jahre.

Reine Einzahlung über die 50 Jahre: 30.000 € (=50 € * 12 Monate * 50 Jahre)

Depotwert nach 50 Jahren: 179.812,70 €

Die orangen Balken sind Zinsen und Zinseszinsen. Auf lange Dauer macht es einen enormen Unterschied, das Geld investiert zu lassen. Das kommt erst mit der Zeit richtig zur Geltung, aber wenn Sie seit mehr als zehn Jahren mit uns zusammenarbeiten wissen Sie, wie Zinseszins funktioniert! Auch beim Investieren gilt „Time is money“. Je später ich anfange, desto weniger profitiere ich vom Zinseszins.

Das Depot für Kinder ist kostenlos. Minimal sind 25 € im Quartal als Sparplan möglich, nach oben gibt es keine Grenze. Auch Einmaleinzahlungen sind möglich und beliebt!

In meinem Fall scheint es leider für die Eltern zu schwierig, uns das (in fünf Minuten online auszufüllende) Anlegerprofil zu senden und mir die Geburtsurkunde des Kindes und ihre beiden Ausweise zu übermitteln, so dass ich das Depot nicht auf dem Namen meiner Nichte eröffnen konnte. Jetzt habe ich in meinem eigenen Depot ein Unterdepot eingerichtet in das ich das Geld für sie investiere. Ich kann es ihr später übertragen.

Um Ihnen die Entscheidung zu erleichtern, sind Sparpläne und Depots für Kinder bis zum 18. Geburtstag nicht nur generell ohne Depotgebühr.

Die MaDrei verzichtet – von heute bis Ende des Jahres –

bei diesen Depots unabhängig von der Anlagehöhe dauerhaft auf den Ausgabeaufschlag!

Das gilt natürlich auch für Einmalanlagen, also wenn Sie schon Angespartes in das Depot umschichten wollen.

Kommentare