Unsere Blog-Regeln

Mit dem Zugriff auf unsere Beiträge erkennen Sie rechtlich bindend unsere MaDrei-Blog-Regeln an und verpflichten sich zudem Beschränkungen bezüglich des Zugriffs aufgrund Ihrer staatlichen Zugehörigkeit oder Ihres Wohnortes oder andere, bedingt durch Sie betreffende Rechtsordnungen, Gründe, einzuhalten. Bitte beachten Sie hierzu auch unser Impressum.Kategorien

29. Juli 2019 von Richard Forsthofer

Besteuerung bei Fondsdepots im Ausland ab dem Veranlagungsjahr 2018

Das Investmentsteuergesetz wurde zum 1.1.2018 geändert. Zu den neuen Spielregeln gehören unter anderem eine Teilfreistellung der Erträge und der Ersatz der bisher lebenslangen Steuerfreiheit bei Kursgewinnen aus vor dem 1.1.2009 gekauften Fonds durch einen Freibetrag von 100.000 € je Anleger. Das führte dazu, dass die Depotstellen wesentlich mehr zu berichten haben als bisher.

Bei Depots in Deutschland merkt man den Unterschied nicht. Da gleichen sich die Vereinfachung ab 1.1.2018 und die Komplexität durch die Berücksichtigung früherer Regelungen aus.

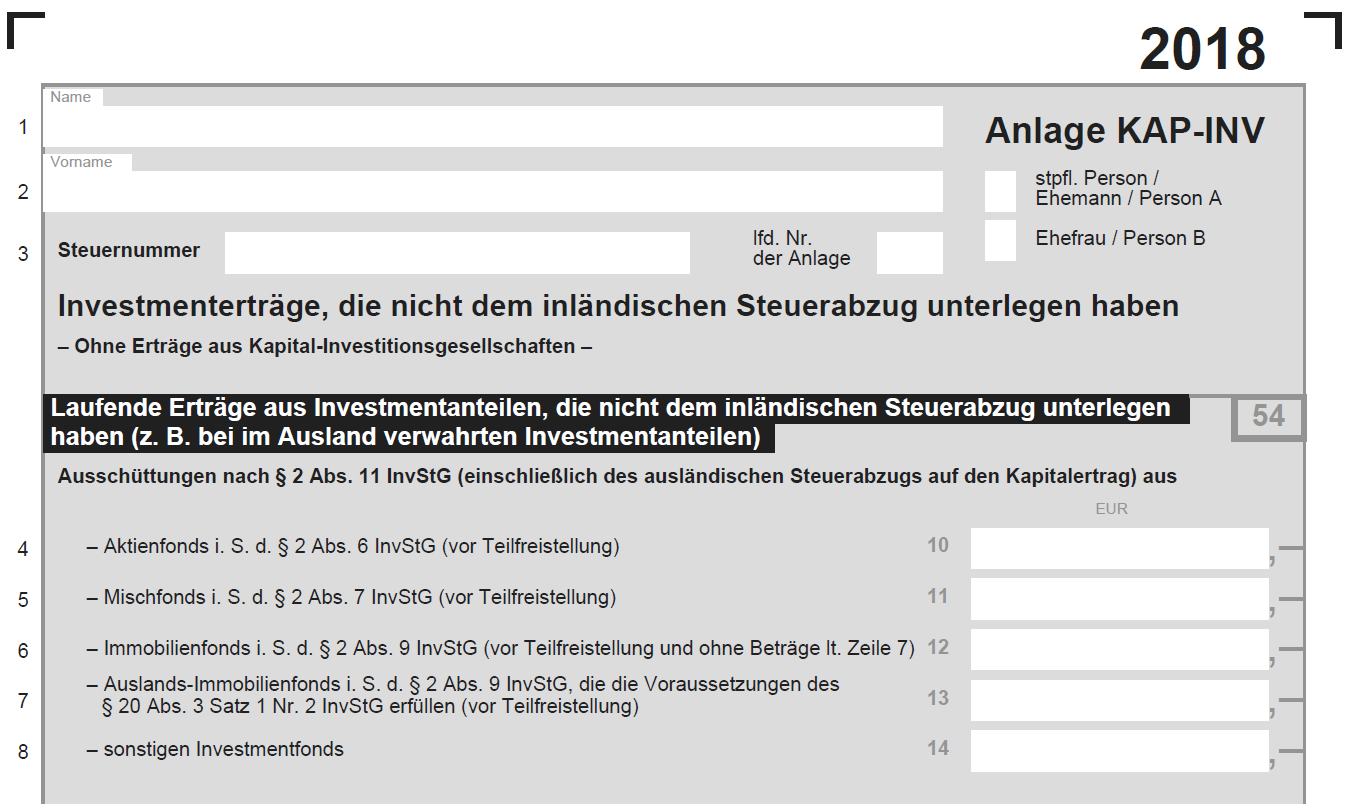

Bei Depots außerhalb Deutschlands wurde im Veranlagungsjahr 2018 eine komplett neue Anlage KAP-INV eigeführt.

Die Erträgnisaufstellungen sehen anders aus und statt der bisherigen, für die Erklärung unwichtigen Transaktionsdaten gibt es eine Tabelle, die für die Erklärung von Bedeutung ist.

Weil unsere Kunden mit Auslandsdepots vor allem Depots bei der DWS in Lux haben, das Wichtigste dazu in Kürze:

- Alle Zahlen von der DWS in LUX müssen nur noch in die Anlage KAP-INV

- Die erste Seite der Erträgnisaufstellung entspricht der Seite 1 der Anlage KAP-INV

- Jede Zeile der Erträgnisaufstellung entspricht einer Spalte der Seite 2 der Anlage KAP-INV. Sie werden dort Zeile für Zeile übertragen. Es ist alles, was man für die Anlage KAP-INV braucht angegeben, also auch

- die Art des Fonds (links)

- der Anschaffungszeitpunkt, der (in der Anlage KAP-INV) vor oder nach dem 1.1.2009 liegen kann

- die Anzahl der veräußerten Anteile und der Gewinn oder Verlust aus der fiktiven Veräußerung.

- Wenn es umfangreicher oder unplausibel wird, können wir Ihnen oder Ihrem Steuerberater auf Wunsch kostenlos helfen! Viele der einzutragenden Zahlen finden Sie auf einen Blick in den Transaktionsdaten des verkauften Fonds. Bei manchen Erträgnisaufstellungen fehlen auch einzelne Verkaufsdaten. Bitte entnehmen Sie diese aufsummiert den Transaktionsdaten in Ihrer Depotansicht oder fragen Sie diese Summen einfach bei uns ab.

Es ist leider aufwändiger geworden. Auch wenn die getrennte Anlage sicher als Vorteil zu sehen ist, weil die Erklärung und der Beleg der Daten dadurch einfacher wurden.

Der Grund für den Mehraufwand ist, dass jede Umstellung eines Gesetzes mit einer Altregelung zu zusätzlichen Angaben führt und wenn zur Umstellung zum 1.1.2018 auch noch die vom 1.1.2009 eine Rolle spielt, geht es nicht mit weniger Zahlen.

Beliebter Kritikpunkt an der Aufstellung der DWS ist, dass die Summen eines Fonds nicht aufaddiert werden. Der Gesetzgeber hat den getrennten Ausweis eines jeden Kaufes vorgeschrieben, weshalb diese Vorgehensweise seitens der DWS nötig ist. Die Erklärung lässt sich – nötigenfalls durch eine Tabelle, die man zu den Akten nimmt – deutlich vereinfachen.

Bitte verweisen Sie auch Ihren Steuerberater auf uns, falls er mit der Anlage KAP-INV Probleme hat!

Kommentare